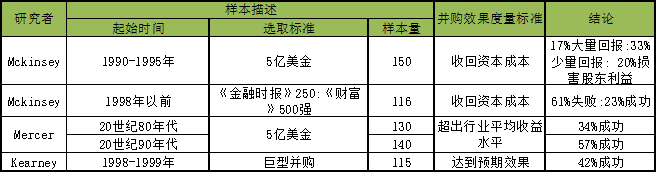

企业并购无疑是企业发展过程中的惊险一跃伴随着诸多风险,根据国外多位学者的调查研究,企业并购的成功率差强人意。美国学者米尔韦斯和马克斯在1992年研究发现研究的并购案中,有2/3到3/4是失败的。美国联邦贸易委员会对20世纪60年代美国企业的并购研究表明,有四分之三的并购企业的收益少于并购前两个独立企业的收益之合。英国《国际商务》杂志在1988年进行的调查表明英国企业并购失败率在48-56%。国际一些著名的咨询公司在对并购的成功率研究中,虽然对样本的度量标准有所不同,但得到的结果都表明并购整合失败率很高。

一、追求协同效应

物流企业的规模经济是指,在一定范围内,随着物流企业规模扩大(网络分支机构增加,人员增加,资产规模增加和业务拓展覆盖范围等),物流的单位运营成本会降低,单位收益会逐渐上升。 相比纵向和混合并购,物流公司的横向并购更能体现规模效应,有效实现1+1>2的协同效应。在快递、快运、合同物流、海运等物流子板块, 我们看到许多中大型的物流横向并购, 例如中远与中海以及中外运与招商的并购整合, 实现协同效应是主要的驱动因素之一。协同效应包括管理协同、运营协同和财务协同。

二、时间节省

物流公司到新的地区拓展业务或开辟新的服务, 如果仅仅跟随现有的客户业务的延伸或亦步亦趋的建立经营网点并招募训练人员, 实现网络的搭建和业务大量增长,需要很长的时间。物流公司通过收购现有的本土物流企业可以很快的实现以下目标:

- 目标市场的快速布局

- 缩短投入产出时间

- 降低进入新物流细分市场的障碍

- 利用收购目标公司的人才和经验

这样的并购例子有很多, 例如2010年百世物流并购当时业务量排名第六的汇通, 快速奠定了百世物流快递板块的市场地位。2013年联想增益供应链并购全日通快递、飞康达快递和D速快递更名为增益快递, 实现快递领域的快速介入。比较经典的案例是嘉里物流(Kerry)并购大通。1998年开始嘉里物流就开始进入中国大陆市场,用了4年多时间,才在中国沿海建设了7个站点。而2004年收购20多年的历史大通后,获得了遍布全国的120个站点,如按照嘉里物流原来站点的速度,需要几十年年才能建全120个站点网络。 另外一个收购案例是澳大利亚拓领集团从招商局集团收购其合资企业新科安达剩余49%的股权公司,在中国获得了拥有23个物流设施、超过20个配送中心,送货地区超过1600个城市。

三、市场份额快速增长

实现市场份额的快速增加是物流公司并购重要的动因之一。通过并购行业中大型的物流公司,不仅可以实现协同效应,并且也把目标公司的客户收入怀中。除此之外,目标公司的品牌影响力和本土高效的销售人员也是整合后有利于实现更快业务增长。例如:2007年9月万络收购上海熙可控股公司后,除了获得了其在78个城市设有130多个运营网点和近1500名员工,2007年熙可全年营业收入是六千万美金,不仅增强了万络的本土市场实力,也为万络集团带来了亚洲营业收入的快速增长。万络在中国和南亚的收购使2008年其海外的营业收入比2007年营业收入增加了近13%。

四、增强企业的竞争力

近些年来物流行业竞争加剧, 低端一片红海, 企业利润越来越薄。为了增强企业的竞争力,物流企业通过并购才能迅速提升技术和服务水平,实现一定的竞争壁垒。例如华贸物流先后于2014 年收购德祥集团拓展跨境电商产业链,2015 年收购中特物流做实工程物流板块。而物流供应链公司近些年也在加快通过并购布局物联网、机器人和软件等相关企业。

物流企业并购驱动因素的分析是回答企业并购的原因,是物流企业并购的出发点,但成功并购要有效规避风险和做好并购后的整合。